お知らせ

Information新消費税増税に伴う適用税率について

平成26年4月1日より消費税が現行税率が5%から8%に引き上げられます。

つきましては、一般社団法人什器・備品レンタル協会の会員は原則として下記のとおりとして運用をしますので、皆様には特にユーザーであるお客様との契約に於いて誤解や混乱を招くことの無い様、新消費税の適用が適切に実施されますよう当協会としましてお知らせさせていただきます。

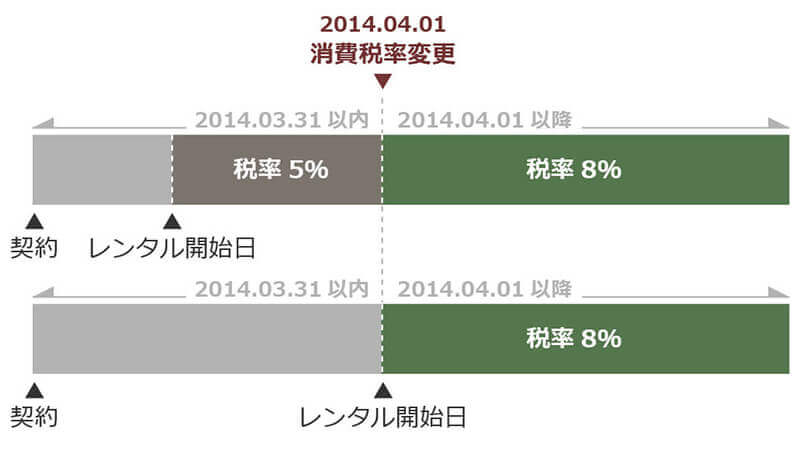

適用税率

(原則)

2014年3月31日までのレンタル料等に対しては5%

2014年4月1日以降のレンタル料等に対しましては8%が適応されます。

(例外) 経過措置を満たす契約をしている場合

レンタル開始日 (物件の借受証交付日) の消費税率が、2014年4月1日以降も基本期間満了まで適用されます。

以下、経過措置の解釈のあり方にて説明させていただきます。

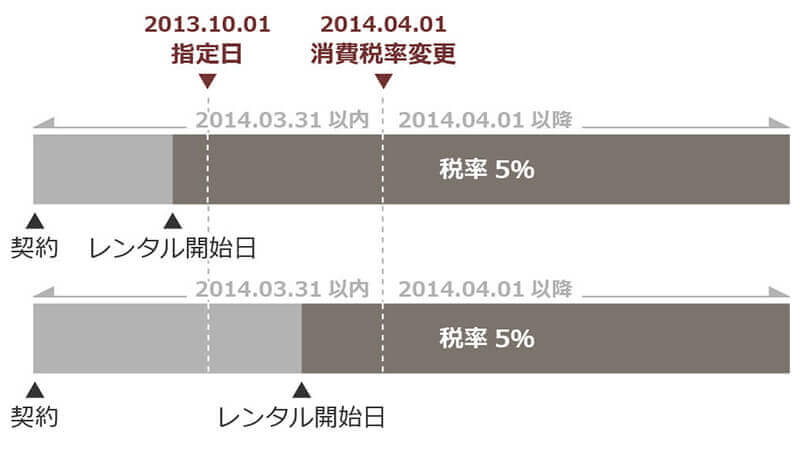

経過措置

(経過措置①) 資産の貸付け … 一定の要件に該当するものに限る

- 2013年10月1日以前に契約をし、契約書、契約請書を伴い双方に契約書面が管理され消費税の記載があるものを基本的には採用。

- 2014年3月31日以前に拘束レンタル・ファイナンス契約を締結し期間の設定が明らかで双方に契約書 (消費税明記) がある物は一定要件を満たすものとする。

- 上記の期間中であっても見積書・契約請書の無い注文書・覚書等の双方に書面が管理されず一定の要件に満たないものは、除外とします。

(経過措置②) 複合機のカウント料金 … 一定要件に該当しない

- 「平成25年10月国税庁 消費税法改正等のお知らせ」等により作成しておりますが、「一般社団法人ビジネス機械・情報システム産業協会」より国税庁への確認内容で別紙がありますので当協会に於いても順ずることとします。